セブンカードの債務整理ケース紹介

債務整理の事例

セブンカードサービスの債務整理

株式会社セブン・カードサービスとの債務整理の事例紹介です。

セブンカードの特徴

セブン系の信販会社であるセブンカードサービスは、複数のクレジットカードを展開しているほか、セブン銀行の債務を保証していることも多いです。

セブン銀行がセブン&アイ・HDの45%出資を受け、セブン・カードサービスがセブン&アイ・HDから95%出資を受けているという関係にあることから、保証会社の立場にあります。

スーパーのイトーヨーカドー、ヨークマートなど系列店で勧誘を受け、ポイントカードからカード利用に至ってしまう人も多いです。セブンカードやセブンカード・プラスは、JCBやVISAに対応しており、セブンイレブンでの利用でも特典ポイントが付与されています。nanacoとも連携しているため、nanacoを一緒に利用することで特典ポイントの蓄積が加速します。

ただし、魅力的な特典があるからといって、セブンカードの使用が増えすぎると、支払いが滞納してしまうこともあります。

手数料・利息は基本的に15.00%〜とされています。セブンカードで分割払い・リボ払いを行った際の手数料は15.00%と設定されています。

また、セブン銀行を利用し、キャッシュカードにクレジット機能が付いていることからカード利用に至ったという人も多いです。

セブン銀行の借入が返済できなくなると、セブンカードサービスに代位弁済され、債権が移り、セブンカードサービスを相手に交渉するという関係にになります。

セブンカードの分割回数

同社との任意整理の交渉については、3~5年程度の分割払いであれば、まとまりやすい傾向にあります。

2022年時点で、5年前後、60回程度の分割払いでの合意はできています。

セブンカードは、金融機関の中では、任意整理に対して協力的な企業と言われます。原則として、将来の利息の免除で合意できます。

セブン銀行の任意整理と口座凍結

他の銀行系のカードローンの任意整理と同じく、セブン銀行自体にローンがある場合の任意整理には注意が必要です。

セブン銀行のローンを任意整理し、セブン銀行を預金口座等としても利用している場合、セブン銀行の返済を止めることで、預金残高の相殺や預金口座の一時的な凍結がありえますので、銀行の機能を借金のない別銀行に移すなどの対応が必要になります。

もともとがセブン・カードサービスのクレジットカードだけで、セブン銀行自体の債務ではない場合には、セブン銀行の口座利用は継続できます。

セブンカードサービスの消滅時効

セブンカードサービスの借金も、5年の消滅時効期間となります。

返済を止めるなどして、裁判を起こされずに5年が過ぎた場合には、消滅時効の援用によって借金をなくせる可能性もあります。

取引が終わったと勘違いしていても、借金が残っていて、JICCなどの信用状に異動情報が登録されていることもあります。

消滅時効の援用をしていないことで、信用情報がブラックのままということもありますので、気になる人は調査してみたほうが良いでしょう。

2008年前後に返済を止めて、消滅時効の援用ができた事例があります。

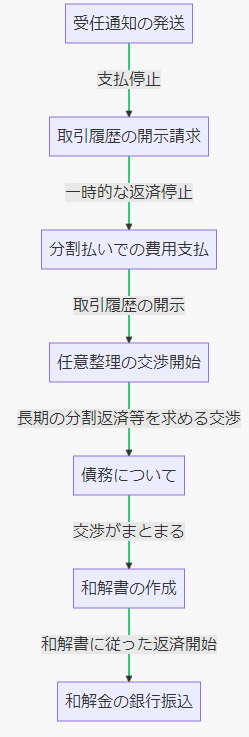

セブンカードの任意整理の手続きの流れ

他社と同じく、セブンカードへの受任通知を発送して支払を止めます。

取引履歴の開示請求もしておきます。受任通知により一時的に返済を停止できます。その期間中に分割払いで費用をお支払いいただきます。

セブンカードから取引履歴の開示された後、任意整理の交渉を開始します。

キャッシングやショッピングによる債務について、長期の分割返済等を求めて交渉を行います。

交渉がまとまれば、和解書を作成します。

その後は、和解書に従って返済を開始します。和解金の支払は銀行振込になります。

任意整理のデメリット

セブンカードを任意整理した場合、いわゆるブラックリストに登録されます。

CICなどの情報機関に異動情報が登録されます。

異動情報は、5年間は残ります。

その間は、他のクレジットカードを作ろうとしたり、借入が制限されます。

当然ながら、セブンカードの利用はできなくなります。カード払いで電話代や光熱費など生活費を支払っている場合は、支払い方法をカード支払いから口座引き落としやコンビニ払い等の方法へ変更しなければなりません。

セブンカードでも、任意整理をする場合には、ショッピングとキャッシングの両方が対象になります。

一方だけを任意整理することはできません。

セブンカードのキャッシング利率

セブンカードでは、担保や保証人なしにキャッシングができます。

便利な一方で、利用したキャッシングの金利は15.0~18.0%とされているはずです。また、遅延損害金は20%と設定されているでしょう。

借入方法は、提携金融機関のATMからの引き出しやオンラインキャッシングが使われます。

キャッシングをすれば、当然ながら利息の支払が必要になります。金額が多ければ多いほど、利息負担も大きくなります。

任意整理の場合には、金額を固定させ、将来の利息はかからない形での合意となります。返済した金額はすべて元金にあてられるので、完済までのスピードは早くなります。

セブンカードと過払い金

任意整理の中で、もし過払い金が発生していれば借金を減らせます。

セブンカードでの過払い金事例は多くはありませんが、2007年以前にセブンカードを利用しキャッシングした方は、利息制限法よりも高い利率が設定されていることもあり、その場合には過払い金が発生している可能性があります。

過払い金が存在する場合、任意整理をすると、利息制限法の充当計算により、借金返済をしたものとみなせるので、自分が想定していた借金よりも減ることが多いです。

15年以上もキャッシングを継続しているような場合には、この点を調査すると良いでしょう。

一部の債権者のみ任意整理

任意整理は債権者ごとに行う手続きのため、理論上は、任意整理をする会社としない会社を自分で選ぶことができます。

例えば、保証人が付いている奨学金などの借金については、保証人に迷惑をかけないように、任意整理を行わないという選択も可能です。

ただし、本来は、債務整理は、債権者を平等に扱うことが望ましいです。

もし、任意整理が頓挫し、自己破産等をする場合には、偏頗弁済があると指摘されるリスクが高くなります。

一部のみ任意整理するのは合理的な理由がありやむを得ないと主張できる場合にとどめておいたほうが無難でしょう。

セブン・カードサービスのカード返済で、任意整理等をご希望の方、債務整理をお考えの方、借金でお困りの方はぜひご相談ください。