よくある質問

よくある質問

入ってはいけない保険とは?

法律相談の中で、保険に関わることも多いです。

そこで、入らないほうが良い保険を紹介しておきます。

動画での説明はこちら。

保険に関してよくある法律相談は?

今回は入ってはいけない保険の話です。

参考にした本はこちら。

『保険ぎらい』(荻原博子著)です。

PHP研究所

売り上げランキング: 14,834

保険に関しては、法律相談の中でも、自己破産や個人再生のような多重債務で、保険を財産としてどうするのか、維持できるのか、解約返戻金はあるのか等が問題になります。

なかには、保険料を払いすぎているのが多重債務の原因という保険貧乏の人もいます。

また、離婚事件でも、保険の財産性は争われます。

学資保険をどうするのか、財産分与の対象にするのかよく争われます。

もちろん保険金の請求ができるかどうか、火災保険、自動車保険、損害保険という保険金請求事件もあります。

このように保険に関わることも多いので、みなさまの損失を避けるために、入らないほうが良い保険の話をピックアップして紹介します。

保険の仕組みは?

まず、損しないためには、保険の仕組みを知っておくことが必要です。

本の中では、かなりわかりやすく書かれています。

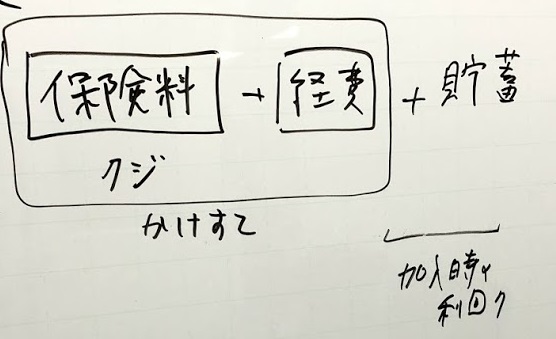

まず、この保険には、掛け捨て部分と貯蓄部分があります。

掛け捨て部分については、解約してもお金が戻って来ません。

この中に、保険会社の経費が含まれています。

保険事故が起きた場合には、ここから保険金が払われる仕組みです。

生命保険であれば死亡、医療保険であれば入院などの事故があったときに、みんなから集めたお金から保険金が出るわけですね。

保険は宝くじ?

著者は、この保険の仕組みにについて、くじと同じようなものだと言っています。

事故に当たった人に当選金を払う、保険事故がなかった人は外れなので何ももらえない。

くじのようなものだと。

著者が、テレビ番組で、生命保険は宝くじのようなものだとコメントしたところ、クレームが入ったそうです。

生命保険協会の広報担当から「生命保険を、当たったら嬉しい〃宝クジ〃と一緒にするとは何事か!」と言われたそう。

著者「仕組みはクジでしょ?」

保険協会「みんなが喜ぶ宝くじと一緒にするのは不謹慎だ」

というやりとりを続けた結果、実は仕組みがクジである点は、保険協会も認めているようで、

著者が「これからは、〃宝クジ“でなく、生命保険は〃不幸クジ〃だと言います」と言ったら、一件落着したそうです。

言い方だけ!?

このようなやりとりから、生命保険の仕組みは、クジと一緒であり、不幸を引き当てた人にお金が出る仕組みなのです。

いわば、自分が死ぬ方、病気になる方に賭けているわけですね。

保険の仕組みを理解したところで、入らない方が良い保険について解説していきましょう。

入ってはいけない保険:これから貯蓄保険

まずひとつ目。

これから貯蓄保険には、入ってはいけません。

貯蓄保険というのは、掛け捨て部分以外に、貯蓄部分がくっついてる保険。

生命保険等に入るなら、掛け捨てのものを比較して安いものに入るのが良いとのことです。

なぜかというと、この貯蓄部分というのは、結局をお金を集めて一定の利回りで運用してそれが戻ってくる仕組み。

この利回りが、加入時の利回り決まる仕組みです。

ところが、この利回りが今は非常に低い。

今から入っても、全然、貯蓄部分が増えないという話です。

逆に、すごく昔に入ったものは、この貯蓄部分の利回りが結構高いこともあるので、これは絶対に解約しないようにしましょう。

この貯蓄保険については、他の本でも触れられています。

『捨てられる銀行2 非産運用』という本でも貯蓄保険の仕組みが解説されています。

講談社

売り上げランキング: 109,018

とくに、銀行でも保険を売られることがありますが、ここでも貯蓄型保険は買うべきではないとのこと。

この貯蓄保険の貯蓄部分の仕組みとして、保険会社は何をしているのかというと、ここの貯蓄部分で預かったお金で国債などを買って、それ以上の利回りで運用して差額分を利益としているのです。

それならば、自分で国債を買って、掛け捨て保険にした方が良いという話です。

入ってはいけない保険:外貨建て生命保険

2つ目です。

入らない方が良い保険2つめは、外貨建て生命保険。

これは、日本より運用利回りのいい貯金機能がつけられたものです。保険料を日本円ではなく外貨で支払い、保険金や満期金も外貨でもらうというものです。

通常の貯蓄型生命保険について貯蓄部分の利回りが低いと指摘すると、保険会社は「では、もっと良い利回りの商品がありますよ」と外貨建て生命保険を勧めてくるかもしれません。

たとえば、外貨建てだから利回り1%などと言われることもあります。

利回りの高さをアピールする商品です。

では、結局この仕組みは何なのでしょうか。

保険の仕組みとしては、貯蓄分を外貨で運用する、たとえば2%のアメリカ国債などで運用するものです。

そして、その差額を利益とする仕組みです。

結局、日本円なのか米ドルなのかの違いに過ぎず、やっている内容は同じです。

そうであれば、貯蓄部分について、自分でアメリカ国債を買えばよいではないかという話になります。

外貨建て保険の為替リスクは?

さらに、外貨建の場合、為替リスクがあります。

為替の変動によって保険金が変わってしまいます。

為替リスクというのは自分でコントロールできるものではありません。

同じように為替リスクがある外貨預金などであれば、一定の為替のリスク受け入れて、良いタイミングで日本円に戻すということもできるでしょう。

しかし、保険は、その事故発生時期をコントロールできません。

生命保険では、「いま円高だから死ぬか」「この円安状態では死ねない」なんて話はないわけです。

為替リスクと全く合わないのが保険という商品なのです。

入ってはいけない保険:学資保険

お子さんのために学資保険に入っている人も多いです。

特に祖父母世代からの評価が高く、勧められて入ったり、ときには保険料を負担してくれているケースもあります。

しかし、こちらも利回り次第の保険です。

過去には、高い利回りだったので、払った保険料以上に、かなりの金額が受け取れたりし、インパクトある記憶を持っている人も多いようです。

そのため、自分の子にも勧める世代が多いのです。

現在は、超低利回りのため増えやしない。

特約等をつけたときには、払った金額すら戻ってこないこともあります。

結局、貯蓄分のところの話は貯蓄型生命保険と同じ。

運用するなら、違う方法でした方が良いといえるでしょう。

この保険にメリットがあるとすれば、強制的に貯蓄できる仕組みでしょう。

預金だとつい使ってしまう誘惑もありますが、保険の解約となると預貯金の出金よりハードルが高いです。

そのため残されやすいとはいえます。しかし、その仕組みは、他の方法でもとれます。

この仕組みのためだけに、保険会社の利益を負担するのは賢い選択とはいえないでしょう。

学資保険が残せないケースは?

学資保険は、基本的には契約者の財産となります。

自己破産では処分対象に、個人再生でも清算価値に加算される扱いです。

自己破産の場合には、原則として残せないでしょう。

また、離婚の場合にも、財産分与の対象となり、揉めます。

夫婦では、配偶者の知らないところでリスクも抱えます。

例えば、妻が頑張って家計をやりくりして、夫名義の学資保険を支払っていたところ、夫は隠れて借金、自己破産で解約なんてことはよくあります。

それがきっかけで、夫婦仲が険悪になり、離婚。

結局、子供に悪影響ということもあります。

まとめ

今回は入ってはいけない保険ということで、

・今から貯蓄型生命保険

・外貨建生命保険

・学資保険

をとりあげました。

本の中では、それ以外にも入らない方が良い保険や、公的制度を使った節約方法、iDeCoのデメリット、処方箋をどこでもらうのが節約になるのかなど興味深い話題がいろいろと取り上げられていました。

家計の見直しにも使える話かと思いますので、借金生活で大変な人や保険貧乏になってしまっている人はチェックしてみてください。

弁護士事務所では、借金問題については債務整理によって協力できる可能性もありますので、ご希望の方は、以下のボタンより無料相談をご予約ください。