メルペイの債務整理ケース紹介

債務整理の事例

メルペイ、メルカードの債務整理

メルペイの後払いサービスやメルカードの支払いでお困りではありませんか。

便利な決済サービスとして人気のメルペイですが、スマート払いの定額払いや借入サービスの利用により、返済に行き詰まるケースが増加しています。

この記事では、メルペイ債務で困った際の解決法として任意整理・個人再生・自己破産などの債務整理方法を解説します。

2025年時点での実際の任意整理事例も紹介します。

メルペイとは

メルペイは、フリマアプリであるメリカリの売上金やチャージした残高を店舗で使えるスマホ決済サービスです。

そこからスマート払いなど、実質的にクレジット、借金と同じようなサービスを展開しています。

メルカード、メルペイカードや後払いサービス、スマート払い(定額払い)を利用していて、「支払いが苦しい…」「滞納してしまいそう…」という方も珍しくありません。

便利な一方で、使いすぎによる返済トラブルも起こりがちなメルペイ債務について、解説します。

メルペイで返済トラブルに陥る主な原因

後払いサービスの使いすぎ

まず、メルペイの「スマート払い」は翌月一括払いだけでなく定額払い(分割リボ払い)も可能で、手数料年率15%程度が発生します。

クレジットカードがなくても簡単に利用できる手軽さから、つい利用限度額ギリギリまで使ってしまうケースが多いようです。実質的にはクレジットカードのリボ払いと変わらないため、「安心だから」と油断して使いすぎると後から支払いに追われることになります。

支払い感覚の麻痺

メルペイ後払いはメルカリでの買い物代金をまとめて翌月精算できる仕組みですが、アプリ上で簡単に利用できる分、現在いくら使っているか意識しにくい傾向があります。

ポイント感覚で購入を重ね、気付けば利用残高が膨れ上がっていることも少なくありません。

メルカリ自体、使っているとつい余計に買い物をしてしまいたくなる作りになっていると感じます。

「後払いだから今は大丈夫」と油断していると、翌月の請求額を見て支払えない…という事態に陥りがちです。

収入の急減や予期せぬ出費

もともと計画的に返済できる範囲で利用していても、急な失業や収入減少、病気などで支払い原資がなくなるケースもあります。

例えば、メルペイ定額払いで約45万円の残高がある状態で突然解雇され、支払いが一時困難になってしまうということもありえます。

順調に使っていても、このような不測の事態で返済に行き詰まることがあります。

メルペイスマートマネー(スマートローン)の利用

メルペイでは2021年から現金を借りられるローンサービス「メルペイスマートマネー」も提供しています。

これはアプリから簡単な手続きで5,000円~最大50万円までの融資を受けられるサービスで、金利(実質年率)は最大15.0%に設定されています。

消費者金融より少し低めの金利とはいえ、手軽に借りられる分つい借りすぎてしまい、他の支出と重なって返済が苦しくなることがあります。

特に生活費補填のため繰り返し借入れをしていると、限度額に達した時点で多重債務状態に陥りかねません。

メルカードの利用

メルカリのサービスがさらに便利になる、ポイント還元率が高いと言われて、メルカードを作成した人も多いでしょう。

こちらは通常のクレジットカードと同じように使えます。メルカードの支払い方法は、翌月一括払いのほか、分割払いや定額払いを選べるとされます。

定額払いであれば、カードがないスマート払いと同じような問題が発生します。

これらの原因から、メルペイの支払いに行き詰まる利用者は少なくありません。

実際、メルペイの定額払いが払えず任意整理に踏み切るケースは増えてきているのが現状です。

便利さゆえの落とし穴に注意し、無理のない利用を心がけることが大切です。

メルペイの主な債務整理方法

メルペイの支払いがどうしてもできない場合、「債務整理」と総称される法的な解決策を取ることができます。

債務整理にはいくつか方法がありますが、ここでは主に利用される3つの方法を紹介します。

状況に応じて適した手続きを選ぶことで、返済の負担を大きく軽減できる可能性があります。

メルペイの任意整理

裁判所を介さずに債権者(メルペイなど)と直接交渉し、将来利息や遅延損害金をカットしてもらったり、返済期限を延長(分割払いの回数増加)してもらう手続きです。

弁護士や司法書士に依頼して交渉してもらうのが一般的です。

2025年時点では、メルペイの債務も残高を3年~5年(36~60回)の分割払いにし、以後の利息・手数料を0%にして和解することができています。

例えば残債60万円なら月々1万円×60回といった返済計画に調整できています。

督促が来ていて滞納中でも任意整理は可能です。

任意整理をすると信用情報に事故情報(いわゆるブラックリスト)が登録されますが、裁判所を通さない分手続きがシンプルで、財産処分や職業制限もなく生活への影響が小さいメリットがあります。

メルペイの個人再生(個人版民事再生)

裁判所に申立てを行い、住宅ローンなどを除く借金を大幅に圧縮(例:約5分の1まで減額)する手続きです。

借金総額が大きく、このままでは完済が難しいがマイホームなど手放したくない資産がある場合に適しています。

減額後の借金を原則3~5年で返済する再生計画を立て、それを裁判所と債権者が認可すれば遂行することで借金を整理します。

例えば、メルペイ含め借金総額が500万円ある人が個人再生を認められた場合、借金が100万円程度にまで減る可能性があります(状況によって減額率は異なります)。

ただし、裁判所手続きのため複雑かつ専門的で、自分で進めるのは非常に難しいのが実情です。

弁護士に依頼して進める必要がありますが、住宅を残しつつ借金を圧縮できるのは大きな魅力でしょう。

メルペイの自己破産

裁判所に申立てを行い、税金など一部の債務を除いてすべての借金の支払い義務を免除してもらう手続きです。

返済不能に陥っている人にとっては最終手段となります。

自己破産が認められると、メルペイの未払い残高も含め借金は帳消しになり、返済義務がなくなります。

その代わり、20万円以上の現金や高価な資産は処分され債権者への配当に充てられます。また破産手続開始から免責確定までの間は一時的に就けない職業(士業や会社役員など)がある、といったデメリットもあります。

申立てには一定の要件(支払不能であること、浪費やギャンブルによる多額債務でないこと等)があります。

浪費等の不許可事由がある場合でも解決できることがほとんどですが、管財人が選任されるなどコストが加算されることがあります。

メルペイの債務が、メルカリで浪費とみなされるような買い物をしたものだと、この点が審査される可能性は高まるでしょう。

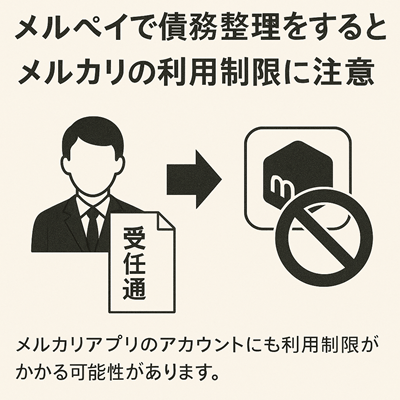

メルカリのアカウント利用制限

メルペイで債務整理をすると、メルカリアプリのアカウントにも利用制限がかかる可能性がある点に注意が必要です。

メルカリの利用規約では、「ユーザーが債務超過、無資力、支払停止又は支払不能の状態に陥った場合」は、事前の通知なしにユーザー登録の取消、利用停止等の措置をとることができるとされています。

弁護士からの受任通知は、通常、支払停止にあたるとされますので、債務整理後はメルカリの利用が制限される可能性を考えておいた方が良いでしょう。

後払い購入商品の回収

後払い決済サービス全般に言えることですが、債務整理の対象に後払い債務を含めると、そのサービスで購入した商品の所有権は、業者側に移る所有権留保となっていることが多いです。

メルペイについても、規約上、包括立替払サービスを利用した商品の所有権について「ユーザーは、包括立替払いサービスを利用して購入した商品の所有権について、弊社が加盟店に立替払したこと又は加盟店が債権を弊社に譲渡したことにより加盟店から弊社に移転し、立替払契約及び債権譲渡契約に基づく債務が完済されるまで弊社に留保されることを認める」とされており、所有権留保の規定があるため、支払停止により引き上げ請求がされる可能性があります。

クレジット会社のローンで購入した場合も同じです。

どうしても手元に残したい商品がある場合、家族などの第三者により返済してもらう方法は選択肢となるでしょう。

家族への影響

メルペイの債務は基本的に契約者本人の責任であり、家族が代わりに支払い責任を問われることはありません。

保証人でもない限り、夫婦や親子であっても法的な支払い義務は生じませんので、債務整理手続き自体が直接家族に迷惑をかけることはありません。

メルペイから夫婦の日常家事債務の主張をされたこともありません。

ただし、滞納を放置すると督促状が自宅に届いたり電話がかかってきたりするため、結果的に家族に知られてしまう可能性は高まります。

一般論として、特に自宅訪問や勤務先への連絡といった事態に発展すると、精神的な負担も家族に及びかねません。そうなる前に早めに対策を講じることが大切です。

家族や職場に内緒で解決したい場合は、専門家に依頼することで「受任通知」を出してもらい督促を止めたほうが良いでしょう。

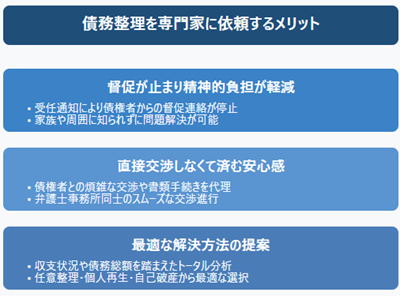

弁護士に相談するメリット

債務整理を専門家に依頼するメリットは数多くありますが、主なポイントを挙げます。

督促が止まり精神的負担が軽減

弁護士が介入すると、受任通知の送付によって債権者から直接あなたへの督促連絡がピタッと止まります。

取り立ての電話や郵便に怯える必要がなくなり、落ち着いて解決に専念できます。

特にメルペイの場合、督促業務は提携弁護士事務所が行っていますが、専門家に依頼すれば以降のやり取りはすべて代理人宛てとなります。弁護士事務所から自宅に督促状が届いたり電話が鳴ったりすることもなくなるため、家族や周囲に知られず問題を解決できるのも大きなメリットです。

直接交渉しなくて済む安心感

自分で債権者と交渉するのはハードルが高く、メルペイのように弁護士事務所が相手だと委縮してしまうものです。

専門家に任せれば、債権者との煩雑な交渉や書類のやり取りを代理してもらえるので安心です。

例えば、分割回数や減額交渉も、弁護士事務所同士だとスムーズに進む印象です。

最適な解決方法の提案

借金問題のプロはあなたの収支状況や債務総額、家族状況、資産状況まで含めたトータルな視点で、ベストな解決策を提案してくれます。

例えば、任意整理、個人再生、自己破産などの選択肢のなかでのメリット・デメリットのほか、同じような状況でどの手続を選ぶ人が多いのか教えてもらうこともできるでしょう。

メルカードの任意整理事例

メルカードに60万円の債務、他のカード会社あわせて約200万円の債務があり、任意整理をした事例があります。

2025年の事例ですが、メルカードについても、他社と同様に5年間の分割払いでの和解が成立するに至っています。

メルペイ社が依頼した弁護士との間での任意整理となり、和解書についても弁護士の代理人としての押印で成立しています。

メルペイの債務返済で、任意整理等をご希望の方、債務整理をお考えの方、借金でお困りの方はぜひご相談ください。