よくある質問

よくある質問

Q.借金問題とメンタル不調の関係は?

借金問題は単なる金銭的困窮にとどまらず、深刻な心の不調、体調不良を引き起こします。

返済への不安とプレッシャーが続くと、不眠や食欲不振から始まり、集中力の低下、自己否定感の増大へと発展し、最終的にはうつ症状まで現れることも。

しかし、借金問題については、法的に定められた債務整理という解決策があります。任意整理、個人再生、自己破産の3つの選択肢を理解し、専門家への相談を通じて借金問題を解決することで、心の負担を減らせます。

借金による「心の不調」

借金を抱えると、心にはどのような影響が出るのでしょうか。

大きな借金の返済に追われる日々は、常に不安とプレッシャーが付きまといます。

毎日のように督促の電話や郵便が来れば心が休まらず、不眠や食欲不振など体の不調も現れがちです。

眠れないまま朝を迎え、仕事に行っても返済のことで頭がいっぱいになると、集中力が落ちミスが増えてしまいます。

借金があるとIQが落ちるという実験結果もあります。

上司に叱られる回数が増えると、「自分はなんてダメなんだ」と強い自己否定の気持ちにとらわれてしまいます。

この自己否定感はうつ病の典型的な症状でもあり、借金問題がそれを一層深刻にしてしまうのです。

また、「借金を返さなければ…」という焦りから生活のすべてを借金優先にしてしまいがちです。

趣味や友人付き合いなど、少しでもお金のかかることを我慢し続けるうちに、生きる喜びさえ感じられなくなってしまいます。

心の余裕がなくなると人付き合いも避けるようになり、悩みを誰にも打ち明けられず孤独を深めてしまうこともあります。

こうして「誰にも言えない」「自分なんか社会に居場所がないのでは」という思いに陥り、さらに気分が落ち込む悪循環になってしまうのです。

借金による苦しさが限界を超えると、「いっそ全て終わってしまえば楽なのに……」という極端な考えが浮かぶ人もいます。

これは追い詰められた状況で誰しも一瞬よぎり得る考えですが、決してあなたが弱いからではありません。

どうか一人で自分を追い詰めないでください。

借金の問題には法律で定められた解決策があり、あなたの心と生活を立て直すチャンスが必ずあります。

相談をためらう心理とその乗り越え方

借金問題を抱えながら、なかなか人に相談できずにいませんか?

多重債務に悩む方の多くが、相談をためらう心理的ハードルを感じています。

その主な理由は次のようなものです。

恥ずかしさ・罪悪感

「借金の相談なんて恥ずかしい」「自分がだらしないせいでこうなったのに…」と自分を責め、専門家に話すのをためらってしまう方がいます。

しかし、弁護士や司法書士は借金問題のプロであり、多くの相談を受けています。

借金の理由が浪費であれ病気であれ、決して頭ごなしに非難することはありません。

たいていは、専門家にとっては、どこかで聞いた話ですから大丈夫です。

不安・怖さ

「弁護士に相談したら怒られるのでは」「怖い対応をされたらどうしよう」といった不安もよく耳にします。

実際に、多重債務の末に2度目の相談を決意したある方も「また借金を増やして…」と怒られたりしたという声も聞きます。

残念ながら、専門家のなかには、そのような対応をする人もいます。ただ、周囲を見る限り、少数派です。

また、専門家には守秘義務があり、あなたの相談内容が他に漏れることもありません。思い切って相談した後は「もっと早く相談すればよかった」と感じる方がほとんどです。

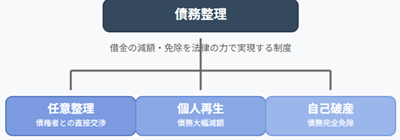

債務整理とは?

「債務整理」という言葉をご存知でしょうか。

簡単にいえば、借金の減額や免除を法律等の力で実現する手続きの総称です。

返済が難しくなった人が経済的に立ち直れるように使われている制度で、大きく分けて3つの方法があります。

ここでは任意整理・個人再生・自己破産という主要な3つの制度について、それぞれ解説します。

専門用語はできるだけ避け、ポイントを絞って紹介しますので、「こんな方法があるんだ」とイメージしてみてください。

任意整理(にんいせいり)

任意整理とは、裁判所を使わずに貸金業者と直接交渉して借金の返済計画を立て直す方法です。

具体的には、弁護士等の専門家があなたの代理人となり、消費者金融やカード会社などの債権者と話し合って「これから発生する利息をゼロにする」「残りの借金を3~5年で分割払いにする」といった和解案をまとめます。

将来利息(今後支払う利息)がカットできれば借金の総額を減らす効果が期待でき、毎月の返済額も和らぐ場合が多いです。

任意整理は裁判所を介さないため手続きが簡単で、多くの方が利用しているオーソドックスな方法です。

一部の業者との交渉を除き、収入や支出の詳細な資料を揃える必要もなく、比較的スピーディーに進みます。

ただし、過払金でもない限り、元本そのものを大幅に減額してもらうことは基本的にできません。

あくまで今後の利息カットや長期分割による「返しやすくする」措置なので、原則3~5年かけて借金を完済することが前提となります。また、制度として法律があるわけでもなく、交渉による解決のため、業者が拒絶するとまとまりません。最近では、消費者金融の中で、過去の取引内容から、将来の利息のカットには応じない業者が出てきています。

また、元金自体は減額されませんので、今後数年間返済を続けるだけの安定した収入が必要です。途中で収入が途切れて支払いが滞ると、せっかく任意整理をしたのに結局また行き詰まり、最終的に自己破産せざるを得なくなるケースもあります。

「とてももう元本を返せる状況にない」という場合は、個人再生や自己破産を検討することになります。

個人再生(こじんさいせい)

個人再生(正式には民事再生の個人版)とは、裁判所の許可を得て借金を大幅に減額し、その減額後の借金を原則3年間で返済する制度です。

裁判所に再生計画案を提出し認可されると、借金の額が法律で定められた基準までカットされます(例えば借金総額500万円で財産がない人なら100万円程度まで減額されるケースなどがあります)。

減額後の借金は3年(状況により最長5年)で分割返済し、その返済を完了すれば残りの借金は免除されます。

言い換えると、「借金を元金から圧縮してもらい、その圧縮後の借金を返済していく」手続きです。

加えて、住宅ローンがある人向けには、住宅を手放さずに済むよう特則を利用できる場合もあります(住宅資金特別条項)。

個人再生のメリットは、借金の大幅な減額が期待できる点です。利息だけでなく元本自体も減りますので、現在の借金が大きすぎてとても完済できないという場合に有効です。

また、借金の理由が何であれ(ギャンブルや浪費でも)、手続き自体は利用可能です。

ただし、安定した収入があることが利用の前提となります。

将来にわたり決まった額を支払っていける見込みがないと、裁判所は再生計画を認可してくれません。

たとえば「うつ病で長期休職していたが今は回復し働いている」「減額後の借金なら返済を継続できる」という場合には有力な選択肢です。

逆に、体調不良が続いており、今後も収入が不安定な場合は計画通りの返済が難しく、個人再生は適さないかもしれません。その場合は無理に個人再生をせず、自己破産を検討するほうが現実的でしょう。

自己破産(じこはさん)

自己破産とは、裁判所に申し立てて借金を全額免除(法律用語で「免責」)してもらう手続きです。

手続きが完了し免責許可決定が下りれば、税金など一部の例外債務を除きすべての借金の支払い義務がなくなります。

極端に聞こえるかもしれませんが、これは国が定めた正式な制度であり、支払い不能に陥った人の「生活再建の最後の手段」です。

自己破産の申立てをすると、原則として20万円以上の価値がある財産は処分して債権者に配当されますが、現金99万円以下や生活必需品などは手元に残せることが多いです。

例えば高額なマイホームや新車は手放す必要がありますが、衣服や家電、一定額以下の預金などは失わずに済みます。

財産よりも借金のほうが多い場合、財産を出し尽くしても残る借金について支払い免除が受けられる、というイメージです。

自己破産というと「もう二度と立ち直れない」というイメージがあるかもしれません。

しかし、うつ病などで働けず返済が不可能になった場合には、自己破産によって借金から解放されて治療と生活立て直しに専念することが望ましいケースも多いのです。任意整理も個人再生も3年以上の返済を続けていくことが前提です。安定した将来収入があることを前提にしているため、うつなどで健康に不安がある人は、解決にならないこともあります。

実際に破産手続き後に生活保護や障害年金など公的扶助を利用し、ゆっくり社会復帰を図ることは何ら恥ずかしいことではありません。

自己破産手続きを取っても精神疾患が理由で利用できなくなる決まりは一切ありません。

借金返済に追われて心身を壊すより、法律の力でリセットしてゼロからやり直すほうが建設的だと考えてください。

実際に、多重債務から自己破産を選択した方の中には「自己破産=終わりではなく、ゼロから再出発するための手段だった」と後に語る人もいます。

あなたが今後返済を続けるのがどうしても難しい状態なら、自己破産も決して怖い手続きではありません。

ただ、自己破産も個人再生も裁判所への申立をして認められる制度ですので、必要書類の準備などの動きは必要になります。自分だけで動けるか不安な人は、家族などにサポートしてもらう必要もあるでしょう。

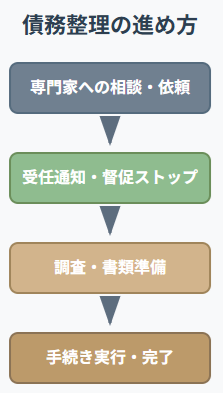

債務整理の進め方

実際に債務整理をする場合、どのような流れで進むのかを見てみましょう。

専門家への相談・依頼

まずは弁護士等に相談します。

電話やメール相談の後に事務所で面談し、現在の借金額や収入・資産、借金に至った経緯などをヒアリングされます。あなたの希望(「家は手放したくない」「月々○円なら払える」等)も伝えましょう。

専門家はその情報をもとに、任意整理・個人再生・自己破産のどれが適切かアドバイスしてくれます。

方針が決まったら正式に依頼契約を結び、手続き開始です。

費用の支払い方法もこのとき相談できます(分割払いや後払いに応じてくれる事務所も多いです)。

債務整理では弁護士との面談が義務付けられていますので、電話だけ・メール、LINEだけで依頼できると言っている事務所は止めたほうが良いです。

消費者問題の雑誌等でも特集がされています。

特に大きく広告を展開している事務所で、面談なしで依頼すると、後に弁護士が懲戒処分などを受けることもあり、払った費用が戻ってこない、解決もできていないということもあります。

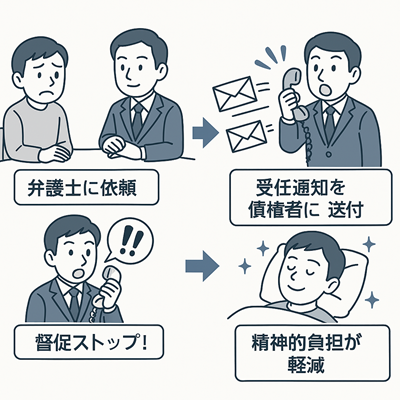

受任通知の発送・督促ストップ

弁護士等に依頼すると、「受任通知」という書面が各債権者(お金を貸している業者)へ送付されます。

これが送られると、金融業者からの督促はピタッと止まります。

借金が遅れていても、取り立ての電話や催告書が自宅や職場に来ることもなくなるため、まずこの時点で精神的な負担が大きく軽減されます。

専門家に頼んだ後は、基本的に借金の返済も借入も一旦ストップし、現金での生活になります。

借金残高の調査・書類準備

次に、債権者ごとの正確な借入残高や利息、滞納状況などを調査します。

これは受任通知を受け取った各社が「債権届出書」等であなたの借金明細を弁護士に回答してくれるので、それを専門家がチェックします。

10年以上前のキャッシングであれば、過去に払いすぎた利息(過払い金)がないかも調べ、あれば返還請求して残債務と相殺します。

並行して、自己破産や個人再生であれば、手続きに必要な各種書類を用意します。

任意整理なら特に必要書類は多くありませんが、個人再生や自己破産の場合、申立書や陳述書、給与明細、通帳の写し、家計収支表など様々な書類を準備します。

手続きの実行

必要書類が揃ったら、それぞれの手続きを実行します。

任意整理の場合は、代理人が各債権者と交渉し、和解案を取りまとめます。

貸金業者との間で「利息カット・長期分割払い」の合意が成立すれば和解契約書を取り交わし、以後はその契約どおりに返済をしていくことになります。

個人再生の場合は、地方裁判所に申立てを行い、再生手続開始決定を経て再生計画案を提出します。借金の額や資産状況などから計画案が適切か審査され、問題なければ認可決定が下ります。認可後は計画に沿って3~5年返済を続けます。

自己破産の場合は、地方裁判所に申立てを行い、事案や裁判所によっては裁判官面接などを行い、問題なければ同時廃止(めぼしい財産が無い場合の簡易な破産手続)が決定し、その後免責審尋や官報公告を経て免責許可決定となります。

財産が一定以上ある場合や借金の経緯に調査が必要な場合は破産管財人が選任され、数か月〜1年程度かけて、財産処分などの手続きが進むこともあります。

手続き完了・借金問題の解決

最終的に任意整理なら和解後の返済完了、

個人再生なら計画弁済期間の完済、

自己破産なら免責許可の確定をもって債務整理は完了します。

任意整理や個人再生の場合、完了まで数年の返済期間がありますが、きちんと完済すれば残りの債務はなくなり晴れて借金問題は解決です。

自己破産の場合は免責許可決定が確定すればその時点で借金ゼロになります。

実際の相談はこんな感じ

「弁護士に相談」と聞くと身構えてしまうかもしれませんが、一般的な法律事務所での借金相談はとても穏やかな雰囲気で行われます。

多くの事務所では、プライバシーに配慮した個室や仕切られたブースで、担当の弁護士または事務スタッフが丁寧にヒアリングしてくれるでしょう。

ジン法律事務所弁護士法人では、初回から弁護士がヒアリングをする形としています。

質問される内容は主に「現在の借入状況」「返済の状況」「収入や生活費の状況」「保証人や担保の有無」「財産の状況」「借金をした経緯」などです。

正直に答えるのが解決への近道なので、恥ずかしがらず事実を伝えましょう。

中には涙ながらに事情を話す方もいますが、それくらい切羽詰まった状況で来るのは当然と専門家は理解しています。ですから「泣いて迷惑かも」などと気兼ねする必要は全くありません。

話しづらいことがある人は、紙に書いてきて渡しても大丈夫です。

相談後はきっと心の重荷が半分くらい軽くなっているでしょう。

債務整理後の生活と心のケアの大切さ

債務整理の手続きが進み借金問題が解決に向かっても、心のケアをおろそかにしないことが大切です。

特に、うつ状態にある方は引き続き治療やカウンセリングを受け、心身の健康回復に努めましょう。

借金問題が解消すれば心理的負担は大きく軽減されることが多いでしょうが、うつ病の場合、症状がすぐになくなるわけではありません。

精神科・心療内科に通院している場合は、治療(投薬やカウンセリング)を中断せず続けてください。

治療を続けることで気持ちの落ち込みや不安感が徐々に改善し、再出発への意欲も湧いてきます。

もし治療を途中でやめてしまうと、せっかく借金が片付いても再び心が塞ぎこんでしまう恐れがあります。焦らずゆっくり、あなた自身のペースで心の健康を取り戻していきましょう。

病状が重く働けない間は、傷病手当金(勤務先の健康保険から給付)、失業手当、障害年金、生活保護など収入を補う制度も活用できます。行政や地域の相談窓口に問い合わせれば、住居確保給付金など状況に応じた支援策を教えてもらえます。

経済面と治療面の支援を組み合わせてこそ、真の意味で生活再建が軌道に乗ります。

よくある質問と誤解Q&A

Q1. 債務整理をすると「ブラックリスト」に載るって本当?

A. 本当です。ただし正式な「ブラックリスト」というリストがあるわけではありません。

債務整理を行うと、信用情報機関(いわゆる信用ブラック情報)に金融事故として記録が残ります。これによりおよそ5〜10年の一定期間、クレジットカードの新規発行や新たな借入れが難しくなるのは事実です。

しかし、この記録は永久に残るわけではなく期間経過後は復権しますし、何より借金問題を解決するためには避けて通れないポイントです。信用情報に傷が付くことばかりが強調されますが、借金で生活が立ち行かない状態を放置する方がずっと大きなデメリットです。

なお、この信用情報は金融機関だけが見るもので、勤務先や第三者に公開されることはありません。

Q2. 債務整理をすると戸籍や住民票に記録が残りますか?

A. 残りません。戸籍や住民票などの公的書類に「債務整理をした」などという記載がされることは一切ないので安心してください。

家族や周囲の人があなたの戸籍等を見ても、債務整理をした事実がわかることはありません。これは自己破産の場合も同様で、戸籍や住民票に影響はありません。

ただし自己破産や個人再生を行った場合、氏名と住所が官報(国が発行する機関紙)に掲載されるので、「誰にも絶対知られない」という意味ではありません。とはいえ官報を定期的に読む一般の人はほとんどいませんし、通常はまず気づかれないでしょう。また、2025年から官報でも破産や再生の記録に関しては検索ができなくなっており、情報を把握されにくくなっています。

過度に心配する必要は減ったといえるでしょう。

Q3. 家族や職場に債務整理がバレる可能性は?

A. 職場や同居していない家族に関しては可能性は極めて低いです。債務整理手続きそのものは基本的に周囲に知られず進められます。弁護士に依頼すれば、先述のとおり債権者から直接あなたの自宅や職場に連絡が行くことはなくなります。

職場への電話連絡も通常はありません。

したがって、自分から話さない限り家族や職場に債務整理をしたことが伝わるケースはほぼありません。

ただし例外として、もし借金に保証人や連帯保証人が付いている場合、その保証人には債務整理の影響が及ぶため通知が行きます。

例えばあなたが自己破産して借金の支払い義務が免除されると、代わりに保証人が返済責任を負うことになるので、保証人には債権者から請求がいきます。そのため保証人には隠すことができません(事前に事情を説明して理解してもらう必要があります)。保証人がいない借金であれば、まず周囲にバレる心配はないといえるでしょう。

奨学金で親に保証人になってもらっている人などは注意が必要です。

職場に関しては、債務整理が長期化するなどして遅れると、債権者が民事裁判を起こし、支払を命じる判決まで出されると、給料差し押さえのリスクはあります。給料の差し押さえがされると、職場には判明してしまいます。

また、同居家族については、自己破産や個人再生の場合、家計の同一家族ということで収支を示す資料が必要になることもあります。協力を求める関係で、債務整理のことを打ち明けたほうが良いことが多いです。

Q4. 債務整理をしたら会社をクビになったり就職できなくなったりしませんか?

A. 一般的な会社員であれば、債務整理を理由に解雇されたり採用されなくなったりすることはありません。企業が従業員の個人の信用情報を調べることはできませんし、債務整理は違法でも犯罪でもないため、会社がそれ自体を問題視することは通常ないでしょう。

ごく一部、警備員や弁護士・公証人など法律で自己破産中に就けない職業がありますが、これは免責許可が下りるまでの一時的な制限です。免責後は復職も可能です。公務員や一般企業で働く場合、自己破産や債務整理を理由に身分上の不利益を受けることはありません(むしろ借金を放置して給与差押えなどになったほうが会社に知られトラブルになります)。安心して手続きを検討してください。

Q5. 債務整理すると今持っている財産は全部没収されますか?

A. 任意整理や個人再生の場合、基本的に自分の財産を処分されることはありません。任意整理は債権者との話し合いによる手続きなので、あなたの家や車などを差し押さえて取り立てられるようなことはありません。

個人再生も住宅ローン特則を利用すればマイホームを残せますし、車もローンがなければそのまま所有できます。ただし、自己破産の場合のみ、一部の財産は処分の対象となります。

前述したように20万円以上の価値がある財産(不動産、高額な自動車、貯金、大型の生命保険解約返戻金など)は原則として手放すことになります。

しかし、自己破産に至る事情によって、日常生活に必要な物(衣服・家具・家電等)や99万円以下の現金、時価がほとんど無い古い車などは処分されずに残せることが多いです。

賃貸住まいで資産もなければ、取られるものは特にないケースがほとんどです。債務整理=身ぐるみ剥がされるといった心配は要りません。あなたの生活の再建を助けるための制度ですので、最低限の生活は保障された上で手続きが進みます。

債務整理のご相談(面談)をご希望の方は、以下のボタンよりご予約ください。