よくある質問

よくある質問

Q.電話協議が債務承認になる?

消費者金融やクレジット会社からの借金には「消滅時効」という法的制度があり、一定期間(原則5年)支払い請求がなければ返済義務が消滅する可能性があります。

ただし、時効は自動的に成立するものではなく「時効援用」の手続きが必要です。

また、少額の返済や電話での債務承認により時効がリセットされる危険性もあります。

本記事では、消滅時効の仕組みから債務承認のリスク、れいわクレジットの最新の判例まで詳しく解説します。

消費者金融・クレジット会社の借金と消滅時効の仕組み

借金には法的に「消滅時効」と呼ばれる制度があり、一定期間支払い請求がなければ債権(貸した側の権利)が消えて、借金の返済義務がなくなることがあります。

これは法律(民法166条など)でも定められた正当な権利であり、条件を満たせば誰でも利用できます。

消滅時効が成立すると、利息や遅延損害金を含めた借金の返済義務はなくなります。

簡単に言うと、長期間返済を求められなかった借金は「時効が成立した」として消せる可能性があるということです。

消滅時効の期間と条件

消費者金融や銀行などからの借金の場合、消滅時効の期間は原則5年です。

これは最後の返済日や契約で定めた返済期日の翌日からとりあえず数え始めます。

たとえば、借金の支払い期日が過ぎてから5年が経過していれば、法律上は時効成立の要件を満たす可能性があります。なお、信用金庫や個人間の借金では10年など長い期間が適用される場合もありますので注意してください。

改正民法が適用されるかどうかでこのあたりは変わってきます。2020年の民法改正により、正前は商事債権と民事債権で異なる期間が設定されていたものが、現在は「債権者が権利を行使できることを知った時から5年」または「権利を行使できる時から10年」のいずれか早い方で統一されています。

また、「とりあえず」返済期日の翌日からとしたのは、期限の利益喪失という概念があるからです。

返済義務が発生してから5年となるところ、一度、返済期日を過ぎただけでは他の元金などはまだ一括支払をしなくても良いという契約も多いです。たとえば、2回以上の支払を怠ったら一括請求とされている場合には、2回めの支払期限を確認する必要があります。

次に、時効は「自動的に」借金を消してくれるわけではありません。

消滅時効を成立させるには、ただ放置しておくだけでは不十分で、時効援用と呼ばれる手続きが必要です。

具体的には、条件(たとえば上記の5年経過)に当てはまると判断したら、債権者(貸した側)に対して「消滅時効を援用します」と通知する必要があります。この手続きを取らない限り、時効が完成したことにならず、借金の返済義務は消えません。

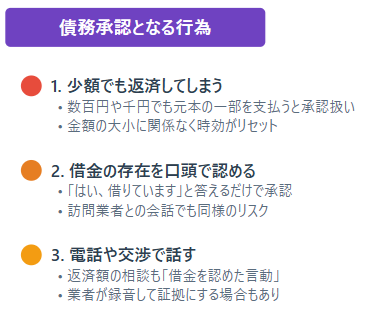

債務承認に要注意!時効をリセットする行為とは

消滅時効の大きな落とし穴は、借金を「認める行為」をしてしまうと時効がリセットされてしまう点です。

法律上「債務承認」と呼ばれる行為には、次のようなものがあります。

少額でも返済してしまう:たとえ数百円でも元本の一部を支払うと、借金を認めたことになり、承認と評価されます。千円だけ払っても同様で、その後は時効成立が消えてしまいます。

借金の存在を口頭で認める:貸金業者が「借金ありますよね?」と確認したり、自ら「はい、借りています」と答えたりするだけで、債務承認と見なされます。訪問業者との会話でも、たとえ千円を払わずに「借りている」とだけ言った場合でも承認になります。

電話や交渉で話す:電話で返済額などを相談すると、借金の交渉をしているとみなされ、「借金を認めた言動」となります。

業者側は交渉中の電話内容を録音して証拠にする場合もあるため注意が必要です。

これらの「債務承認」は、時効期間の進行をリセットしてしまいます。一度承認されると、その承認時点から新たに時効期間がスタートします。

つまり、5年のうち4年が経過していたとしても承認行為の前までの期間は無効となり、承認時点からさらに5年(または場合によっては10年)経たなければ時効完成できなくなります。

債務承認の種類

債務承認には明示的なものと黙示的なものがあります。

明示的債務承認は「借金があることを認めます」「必ず返済します」といった直接的な発言や、債務承認書への署名などが該当します。

一方、黙示的債務承認は、債務の存在を前提とした行動によって認められるもので、1円でも返済する行為が最も典型的です。

重要なのは、債務承認に金額の制限がないことです。

100万円の借金に対して500円を返済しても、法的には完全な債務承認となり、時効が更新されてしまいます。

また、債務者が時効完成の事実を知っていたかどうかは関係ないとされています。

時効期間経過後の債務承認

時効期間である5年の間に、債務承認をすると、時効期間はリセットされます。

この点は法律に書かれているルールです。

これに対し、時効期間が過ぎた場合は、明記されていません。しかし、判例によって、時効期間が過ぎた後に債務承認をした場合には、信義則上、時効援用は認められないとされています。

債務承認がされた場合には、債権者は支払ってもらえると期待してしまうので、それを保護するためとされます。

このように、時効期間中でも、期間後でも、債務承認をすると時効の主張ができなくなるのが原則です。

電話交渉のリスク例

業者からの督促電話で「返済はできますが…」などと話してしまうと、「返済する意思を示した」と判断され承認の主張がされます。

たとえ「払えません」と断っても「借りています」と言うだけで承認となるケースがあるので、要注意です。

金融機関や消費者金融への問い合わせも避けましょう。督促状などで返済期日を聞きたくなることもありますが、直接問い合わせると「借金を認識している」とみなされるおそれがあります。

昭和41年の最高裁判例では、債務者が時効完成後に何らかの事情で借金を認めてしまった場合、たとえ時効成立を知らずに認めたとしても、その後に時効を主張することは許されないとされています。つまり、借金の存在を認めてしまうと、法的にはもはや時効を盾にできないと解釈されます。

判例で示された注意点

消滅時効に関する裁判例では、債務承認に対する厳しい姿勢が示されていました。上述の最高裁判例でも、知らずに認めた場合でも時効援用ができないとされています。これは、「債務者を保護する制度だから知らずにした認めた行為だけで救済されるべきではない」という考え方によるものです。

また、訪問取立てで少額を払ったり言葉で認めたりした事例では、これが争点となり多くの場合で「承認」と判断されています。

電話での返済交渉が招く深刻なリスク

消費者金融やクレジット会社からの電話は、債務承認を誘導する巧妙な手法で行われることが多いです。

「今は大変でしょうが、月1万円だけでも」「元金は結構ですので利息分だけでも」「特別に少額でも構いません」といった一見親切な提案も、すべて債務承認を狙った戦略的な話法でしょう。

電話での危険な発言として、以下のようなものが挙げられます。

「来月必ず返済します」「今は払えませんが待ってください」「分割払いにしてもらえませんか」「減額してもらえませんか」といった発言は、いずれも債務の存在を前提としており、債務承認とみなされる可能性があります。

特に注意すべきは支払方法の相談です。

返済額や返済期日について相談すること自体が、借金の存在を認めたことになります。業者側もこの点を熟知しており、債務者を支払条件の協議に誘導しようとするのです。「無理のない範囲で結構ですから」「一緒に返済計画を考えましょう」といった言葉も、債務承認の罠と考えるべきでしょう。

支払督促や訴状が届いた場合も注意が必要です。これらに対して分割払いを希望する旨を記載して返送すると、債務承認とみなされる可能性が高まります。

答弁書の書式には、分割払いを希望するというチェック欄がありますので気をつけましょう。

債務承認の救済判例

債権者側の行為が行き過ぎているとして、従前、債務承認だと言われていたような行為があっても、消滅時効の援用を認める裁判例も出ています。

債務者の救済を考えた裁判例です。

債権回収会社が「今週中に1000円でも2000円でもいれてくれないと、裁判になったりとか、いろいろ大変なことになりますよ」と申し向けて少額支払いをさせた事例で、借主の消滅時効に対する無知に乗じた欺瞞的方法として債務者の時効援用権喪失を否定して時効を認めた事例があります。

また、支払督促異議申立ての過程での分割払い希望表示について、直ちに時効援用ができなくなるわけではないとの判断も示されている例もあります。

れいわクレジットの消滅時効判例

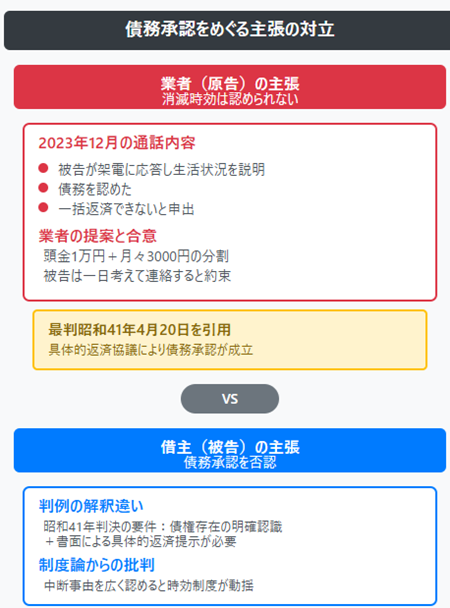

東京簡易裁判所令和7年2月10日判決も同様に債務者救済の事例です。

れいわクレジット管理が相手になった裁判例です。

2004年の契約について、借主が金20万円超の支払請求を受けた事案(2015年3月には期限の利益喪失)でした。

借主(被告)は消滅時効を援用。

業者(原告)は、「被告は、2023年12月、原告から被告への架電に応答し、自己の生活状況について説明し、債務を認め、一括返済はできないと申し出た。原告は、被告に対し頭金として1万円を弁済後、月々3000円ずつの分割等を提案した。被告は、一日考えたうえ、原告事務所へ連絡する約束をした」として、最判昭和41年4月20日を引用し消滅時効は認められない旨主張。

借主(被告)は、債務承認は否認し、上記最高裁判決は、債務者が債権の存在を明確に認識したうえ書面による具体的返済を提示したことをもって債務承認として消滅時効主張を制限した事案であり本件はあたらないこと、「中断事由をあまり広く認めると、中断事由そのものの存否が不明となり、結局、時効制度を動揺させるおそれがあることは、十分注意しなければならない」と主張。

裁判所は、被告の消滅時効主張を認め、原告の請求を棄却しました。

時効期間経過後の債務承認により援用できなくなるという最高裁の判断はありますが、電話のやりとりでは債務承認にならないと判断したものです。

原告は、被告に架電し、「いくら支払えるか」旨や「月1万円」等の話をした。これに対し、被告は、原告に対し、生活費を除けば月3000円程度しか残らない旨の話をしたというもの。

このやりとりでは、本件債務に対し承認の意思表示をしたと評価することはできないとしています。

弁護士への相談が必要なタイミング

弁護士への相談を検討すべき明確な基準があります。

まず、5年以上返済していない借金について連絡があった場合は、時効援用の可能性があるため相談する価値があるでしょう。支払督促や訴状が届いた場合は、対応期限があるため即座の相談が必要です。

放置すると後で争えなくなります。

違法な取り立てを受けている場合も専門家の介入が有効です。深夜・早朝の電話、職場への頻繁な連絡、威圧的な言動、家族への取り立てなどは貸金業法違反であり、弁護士の受任通知により即座に停止できます。

消滅時効の対象になる債権でも、援用をしていないと取立に来ることはありますので、これを避けたい場合には、消滅時効の援用をしておいたほうが良いでしょう。

消滅時効のご相談(面談)をご希望の方は、以下のボタンよりご予約ください。