よくある質問

よくある質問

Q.銀行カードローンの任意整理は?

銀行のカードローン返済が重くのしかかり、先の見えない不安を感じていませんか?

実は、任意整理という方法で返済計画を立て直せる可能性があります。任意整理は裁判所を通さずに債権者と直接交渉し、将来利息をカットして元金のみを分割返済できる手続きです。

銀行カードローンは消費者金融より難しいと言われることもありますが、その理由の多くは誤解です。

保証会社の存在や銀行独自の対応を理解し、適切に対応すれば、消費者金融と同じ解決が可能です。

銀行カードローンの任意整理

銀行のカードローン返済が苦しく、「どうしたらいいのだろう…」と不安な日々を過ごしていませんか?

実は、任意整理という方法で返済計画を立て直せる可能性があります。

任意整理は裁判所を通さずに債権者(お金を貸した側)と直接交渉し、将来発生する利息をカットして元金のみを分割返済できるようにする手続きです。

任意整理とは

任意整理(にんいせいり)とは、債務整理の方法の一つで、裁判所を介さずに直接貸し手と話し合って借金の負担を減らす手続きです。

弁護士が間に入って金融業者と和解交渉を行い、将来の利息や遅延損害金を免除(カット)してもらい、残りの元本を無理のない範囲で分割払いしていく新たな返済計画を立てます。

例えば「今後の利息はゼロ(0%)にしてもらい、残った借金を3~5年で返済する」といった内容で合意を目指すのが一般的です。

任意整理はあくまで貸してくれた相手との任意の交渉による解決策なので、自己破産や個人再生のように裁判所に申立てる必要がありません。

その分、手続きも柔軟でデメリットが少なく、整理する借金の対象も自分で選ぶことができます(※住宅ローン、車ローンなど生活に必要な債務はそのまま返済を続け、クレジットカードやカードローンの債務だけ任意整理する、といったことも可能です)。

もちろん、借金の減額幅は将来利息のカットが中心で、元金そのものは基本的に減りません。

しかし、成功すれば利息がなくなることで毎月の返済負担が軽くなり、完済までの見通しが立てやすくなります。裁判所を通さない分、自分の状況に合わせた柔軟な和解内容にできるのも任意整理の大きな特徴です。

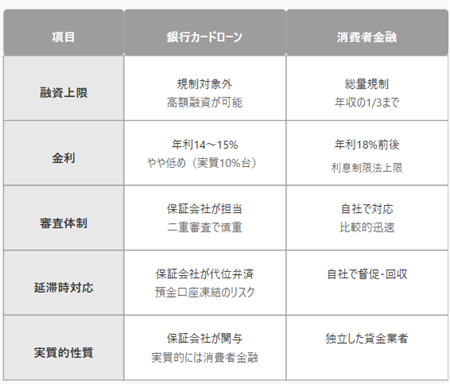

銀行カードローンと消費者金融の違い

「カードローン」と一口に言っても、銀行カードローンと消費者金融(サラ金)では仕組みが少し異なります。

その違いを知っておくと、銀行カードローン特有の注意点も見えてきます。

貸出条件・規制の違いとして、消費者金融は貸金業法の総量規制によって「年収の3分の1を超える貸付は禁止」という制限があります。一方、銀行はこの規制の対象外であり、高額の融資が可能です。そのため2010年頃から銀行がこぞってカードローン事業に参入し、「銀行カードローン」が普及しました。銀行は低金利の預金しか運用先がない中で、カードローン事業は比較的高い利息を得られるため重要な収益源となっています。一方で借り過ぎによる多重債務問題も指摘され、近年は銀行側も自主規制で融資額に上限を設ける動きもあります。

一般に銀行カードローンの金利は消費者金融よりやや低めですが、それでも決して低金利ではありません。消費者金融は利息制限法の上限に迫る年利18%程度の設定が多いのに対し、銀行カードローンは年利14~15%前後が上限になるケースが多いです(下限金利は2~4%程度と謳われていますが、実際には限度額いっぱいまで借りても10%台になる人がほとんどです)。

つまり銀行からの借入れであっても、利息負担は十分に大きく、長期間返済が続けば元金がなかなか減らない点では同じです。銀行カードローンだから特別に楽に返せるというわけではなく、利息がつく借金である以上、返済が厳しくなる可能性は消費者金融からの借入れと変わりません。

銀行カードローンには保証会社がついているのが通常です。銀行自身は貸金業者ではないため審査ノウハウが乏しいこともあり、多くの場合ローン申込者の審査は提携する保証会社(専門の金融会社)が担当します。

審査基準も保証会社側が設定し、「保証会社の保証が受けられる方」という条件で申し込み可否が決まる仕組みです。銀行と保証会社の二重の審査があるため、消費者金融に比べ審査はやや慎重ですが、その分銀行は万一延滞が起きても保証会社から代位弁済(かわりの支払い)を受け取れるので安心です。一方、消費者金融のカードローンには保証会社は存在せず、審査から回収まで自社で一貫対応します。銀行カードローンは「銀行」という名称ですが、裏側で消費者金融などが関与している点が大きな違いと言えるでしょう。

消費者金融では返済が滞ると自社で督促・回収を行いますが、銀行カードローンの場合、契約上は保証会社が借主の代わりに銀行へ一括返済する「代位弁済」という仕組みになっています。保証会社が銀行に立て替えた後、今度は借主は保証会社に対して借金を返す義務が生じます。

このように、実際に返済が厳しくなった時の流れも両者で異なります。銀行カードローンでは延滞すると自分の預金口座が凍結され、残高がそのまま借金と相殺されてしまうリスクもあります(この点については後ほど詳しく説明します)。

まとめると、銀行カードローンは「銀行」という名前こそついていますが、貸付の仕組み自体は消費者金融のカードローンと似ています。むしろ保証会社として消費者金融や信販会社(クレジットカード会社)が裏で審査・保証を行っているため、表向き銀行から借りていても実質的には消費者金融から借りているのとあまり変わらない部分もあるのです。

ですから、銀行カードローンだからといって「債務整理(借金の整理)の対象外」ということは決してありません。次に、この銀行カードローンを任意整理する場合について詳しく見ていきましょう。

銀行カードローンの任意整理は難しい?

インターネット上などでは「銀行カードローンは任意整理できない」「銀行相手の交渉は難しい」といった声を見かけることがあります。しかし、それは誤解です。

銀行のカードローンも基本的に任意整理は可能であり、実際に多くの方が解決に至っています。

銀行カードローンの任意整理が難しいと言われる理由としては、前述のように保証会社や銀行独自の対応があるためでしょう。例えば、「任意整理を依頼すると銀行口座が凍結されてしまう」「銀行だから利息カットに応じてくれないのでは?」と不安になるかもしれません。

確かに、口座凍結については注意が必要です。また、銀行カードローンはもともと消費者金融より若干金利が低いため、「利息カットしても減額効果が少ないのでは?」と感じる人もいるでしょう。

しかし、重要なのは、将来発生する利息をゼロにできれば、それ以上借金が膨らまず、完済までの道筋が立つという点です。たとえ金利14%程度でも、何年も払い続ければ利息負担はばかになりません。任意整理で利息をストップできれば、その分確実に早く借金を終わらせられます。

では、実際に銀行カードローンを任意整理すると何が起こるのでしょうか?

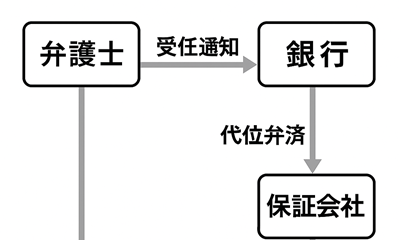

手続きを弁護士などに依頼すると、まず受任通知という書面が債権者(銀行や保証会社)に送られます。

これを受け取った銀行は、多くの場合、保証会社に対し代位弁済を請求します。保証会社が銀行に一括返済すると、借金の債権者(貸主)は銀行から保証会社へと移ります。

任意整理の和解交渉の相手は銀行ではなく保証会社になるのです。保証会社は実態が消費者金融やカード会社なので、交渉自体は消費者金融に対する任意整理とほぼ同じと考えてください。

一般的に、3年~5年程度の分割払い(36回~60回払い)で和解し、将来利息はカットしてもらえるケースが多いですが、最近の消費者金融は、将来利息をつけないと和解しないと言ったり、短期間での返済を求めるなど、任意整理に否定的な対応が目立ってきています。

つまり、「銀行カードローンだから特別に厳しくて和解できない」ということはないのですが、保証会社がどこかによって、任意整理で合意できる内容が大きく変わるのです。

保証会社とは何か?

銀行カードローンを語る上で欠かせないのが「保証会社」の存在です。

先ほどから出てきていますが、ここで改めて保証会社とは何か、なぜ任意整理の交渉相手が保証会社になるのかを説明します。

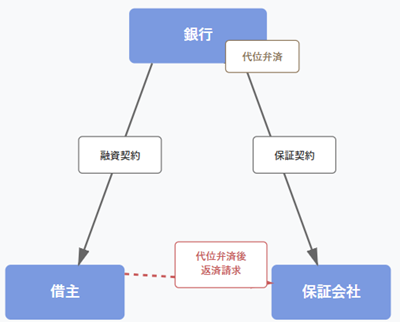

保証会社とは、一言でいうと「借主の代わりに返済を保証してくれる会社」です。銀行カードローンを契約する際、銀行は借主に対し保証会社の保証を付けることを条件としています。

保証会社はカードローン利用者の審査を担当し、「この人にならお金を貸しても大丈夫」と判断した場合に保証を引き受けます。そして万一、借主が返済できなくなったときは、保証会社が銀行に対して借主の代わりに残りの債務を支払う(代位弁済する)のです。

銀行から見ると、保証会社が付いていることで貸し倒れのリスクが低減されるので安心して融資できるわけですね。

保証会社は多くの場合、大手の消費者金融やクレジットカード会社などが務めています。

銀行と消費者金融は一見まったく別の業界ですが、カードローン事業では提携関係にあります。保証会社は各銀行との契約に基づき審査や保証を請け負い、延滞発生時には立て替え払いをします。

そして立て替えた金額を借主に請求する権利(求償権)を取得し、代位弁済後は保証会社が債権者として借主に返済を求める立場に変わります。そのため、任意整理の場では銀行ではなく保証会社と返済条件の交渉を行うことになるのです。

主な銀行カードローンと保証会社の一覧

では、実際にどの銀行がどの保証会社と提携しているかを具体的に見てみましょう。以下に、代表的な銀行カードローンとその保証会社の例を挙げます。

三菱UFJ銀行カードローン「バンクイック」は、保証会社がアコム株式会社です。消費者金融大手のアコムが保証を担当しており、アコムは三菱UFJフィナンシャル・グループの一員でもあり、審査もアコム側が行います。

三井住友銀行カードローンの保証会社は、SMBCコンシューマーファイナンス株式会社(プロミス)です。「SMBCコンシューマーファイナンス」は消費者金融のプロミスのことで、三井住友銀行の関連会社であり、プロミスが保証業務と審査を担当します。

みずほ銀行カードローンの保証会社は、株式会社オリエントコーポレーション(オリコ)です。クレジットカードや信販事業で有名なオリコが保証会社で、かつてはアイフル株式会社も保証業務を担当していましたが、現在はオリコになっているようです。

りそな銀行カードローンでは、複数の保証会社が設定されています。りそなカード(グループ会社)、オリックス・クレジット、オリコの3社で、商品内容や申込時期によって保証会社が異なる場合があります。

このように、主要な銀行カードローンの多くは、大手消費者金融や信販会社が保証会社として関与しています。実際、アコムやプロミスなど消費者金融大手は複数の銀行カードローンの保証業務を担っており、審査基準も共通化されているケースがあります。

ちなみに、AI検索で保証会社を調べてもらうと、こんな結果。微妙だと感じるところはありますが、大きく間違ってはいなさそうです。

「どの銀行がどの保証会社か」を知っておくと、例えば「A銀行で審査に落ちたなら、同じ保証会社が審査するB銀行も避けよう」といった判断材料にもなります。ご自身の利用している銀行カードローンの裏にはどの保証会社がいるのか、一度確認してみるとよいでしょう。

これにより、任意整理がまとまりにくい消費者金融が銀行カードローンを保証している場合には、任意整理では進められないということがわかります。

たとえば、2025年についてはレイクの新生フィナンシャルは任意整理がまとまりにくい業者となっています。静岡銀行のカードローンを新生フィナンシャルが保証している事案があり、交渉が難航したケースがあります。

任意整理の進め方

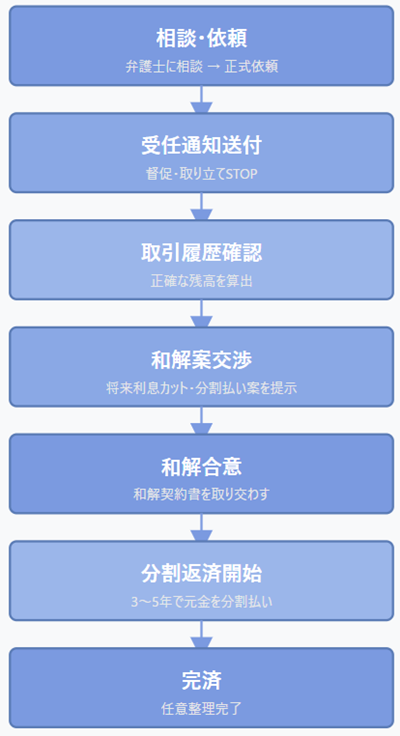

銀行カードローンを含め、任意整理の基本的な手続きの流れは次のようになります。専門家に依頼した場合を例に、順を追って見てみましょう。

相談・依頼の段階では、まずは弁護士などの専門家に相談します。借金の状況や収入・支出のバランスを伝え、任意整理が適切か判断してもらいます。相談後、依頼することを決めたら正式に手続きを依頼します(※初回相談は無料で行っている事務所が多いです)。

依頼を受けた弁護士等は受任通知(介入通知)を各債権者に送付します。これが送られると、カードローン会社や保証会社から直接あなたへの督促や取り立てはストップします。毎月の引き落とし請求も一旦止まり、この時点で返済は一時休止となります。取り立ての電話や郵便が止まるだけでも、精神的にかなり楽になるでしょう。

弁護士は各社から取り寄せた取引履歴(借入や返済の記録)を元に、現在の正確な残高を算出します。その上で、将来利息等を控除した金額を○年で返済するという和解案を作成し、債権者(保証会社など)と交渉します。

和解案どおり将来利息をカットし、3~5年の分割払いとする内容で合意できれば、その業者は解決となります。消費者金融の中には将来利息をつけないと合意しないと言ってきたり、短期間での返済、頭金などの条件を主張してくる業者が増えてきており、簡単に任意整理では解決できなくなってきています。これに対し、クレジット会社の場合には、2025年時点では、今まで通りの内容で合意できています。

合意が成立すると、和解契約書を取り交わします。

和解契約で定めた新しい返済計画に沿って、元金の分割返済がスタートします。例えば「今後の利息はゼロ、毎月〇万円ずつ36回払っていく」といった内容です。各債権者へ和解後の初回支払い日までに支払いを再開し、その後は毎月約束どおり返済を続けます。利息がつかない分、支払えば支払うほど確実に元本が減っていくため、完済までの手応えを感じられるようになります。

和解後の返済を最後までやり遂げれば、晴れて完済です。長かった借金生活から解放され、新たなスタートを切ることができます。

任意整理を行う際の注意点

任意整理の手続きにあたって、特に銀行カードローンならではの注意点も押さえておきましょう。

同じ銀行の預金口座は要注意です。

前述した通り、任意整理の介入時に銀行口座が一時凍結される可能性があります。銀行カードローンを利用している銀行にあなたの預金口座がある場合、受任通知を出した段階でその口座が一時的に凍結され、中の預金残高は借金と相殺(差し引き)されてしまいます。

凍結自体は保証会社への債権移行後に解除されることが多いですが、それまで引き出しや振込ができなくなります。そのため、給与振込口座や公共料金の引落口座にその銀行を使っている場合は事前に変更しておきましょう。受任通知を送る前に預金を他行に移す、給与振込先を別の銀行口座に変えておく、といった対策が必要です。

任意整理をすると、信用情報機関に事故情報が載ります。一般的には和解成立後または返済完了後5年程度は記録が残り、その間は新たなローンやクレジットカードの利用が難しくなります。「ブラックになるのが怖い」と感じるかもしれませんが、返済に行き詰まったまま放置して延滞が長引けば、いずれにせよ信用情報には傷がつきます。

例えば、銀行カードローンの保証会社がアコムで、ご自身が別途アコムからの借入れもある場合には注意が必要です。このように同一の保証会社から直接の借入れ(プロパー分)がある場合、通常はその借入れもまとめて任意整理の対象に含めることになります。保証会社(アコム)から見ると、銀行への代位弁済分も直接貸付分も結局は同じ債務者から回収するお金です。そのため交渉も一体で行われ、和解内容も一本化されるのが一般的です。もし心当たりがある場合は、依頼時に専門家へ伝えてください。

現在、その銀行から住宅ローンも借りている場合、カードローンだけ任意整理をすることができるかどうかは銀行の方針次第です。多くの銀行は「カードローンは整理しても住宅ローンは今まで通り支払い続ける」という方法を認めてくれますが、中には認めないところもあります。

カードローンの支払停止が、住宅ローンの期限の利益喪失(一括請求)理由になることも多いため、このような借金の場合には、住宅ローン条項つきの個人再生の方が無難でしょう。銀行のカードローンの任意整理の際には、このような点を押さえておくようにしてください。

任意整理のご相談(面談)をご希望の方は、以下のボタンよりご予約ください。