アコムの債務整理ケース紹介

債務整理の事例

アコムの債務整理

アコムとの債務整理の事例紹介です。

消費者金融の大手のアコムは、三菱UFJ銀行のカードローンの保証会社になっていることも多い業者です。

三菱UFJフィナンシャルグループからの出資を受けています。

エム・ユー信用保証を子会社に持っていたり、じぶん銀行のローンを保証していることもあります。

銀行の債務を保証していることもあり、金額が大きくなりがちな業者です。

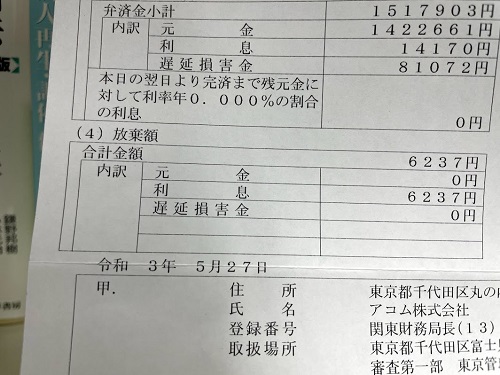

分割払いの場合、和解成立日までの利息等を含めた金額での和解を強く求めてくることも多く、特に短期間の取引の場合、なかなか妥協してくれないところもあります。

アコムの債務整理分割回数

一方で、5年程度の分割払いの和解は成立しやすい傾向にありました。ただ、こちらも、取引期間が短い場合には、3年以内での支払を求めるなど傾向が変わってきています。

2021年には、取引が数回しかないケースでは、無利息分割は1年までしか認めないという対応に出ている時期もあります。

このような主張をしてくる消費者金融も徐々に増えています。

貸金業者側からすると、過去の取引で得られた利息収入が多ければ利益もあるので、ある程度の長期間の分割和解も仕方がないかと応じてくれやすい態度に出ます。

逆に、借りて間もない時期などであれば、利息収入も少ないので、短期間で返すよう求めたり、将来の利息もつけるよう求めてくるという関係にあります。

一括払いの場合には元金で和解ができることが多いです。この場合も、もともとアコムのローンと保証会社でのローンをわけて、片方のみ一括で元金和解をするという方法もあるかと思います。

他の債権者の状況、収入等の事情によっては、5年を上回る和解ができる事例もあります。また、ボーナス併用などによる和解も可能です。

途中で返済額を変更するスライド方式、退職時期での退職金による残金精算という和解が成立した事例もあります。

アコムとの交渉開始時期

支払い開始時期については、ある程度、融通がききますが、和解交渉時期は早めた方が良い業者です。

遅延損害金の主張をされることも増えています。

また、弁護士による振込代行、支払い管理をする場合には、支払い開始時期について、数ヶ月先でも良いという対応をしてくることもあります。

そのような場合には、早めに交渉を開始し、和解を成立させることが得策となります。

全体の資金繰りを見て進め方を考えないといけないことが多いですね。

弁護士による振込代行を利用することで、全体の資金繰りが改善することもありますので、こちらもご検討ください。

任意整理による分割払い場合、勤務先の開示が条件だと言ってくることもあります。

アコムからの訴訟、民事裁判

交渉がうまくいかないと、民事裁判を起こしてくることがあります。

弁護士が入り、任意整理での交渉を続けていたり、自己破産や個人再生の申立準備をしている場合には、すぐに裁判に動いてくる業者ではありませんが、年単位で交渉が難航した場合、訴訟提起に動いてくることがあります。

その場合、遅延損害金も含めて、厳しい態度をとってきます。

アコムの消滅時効例

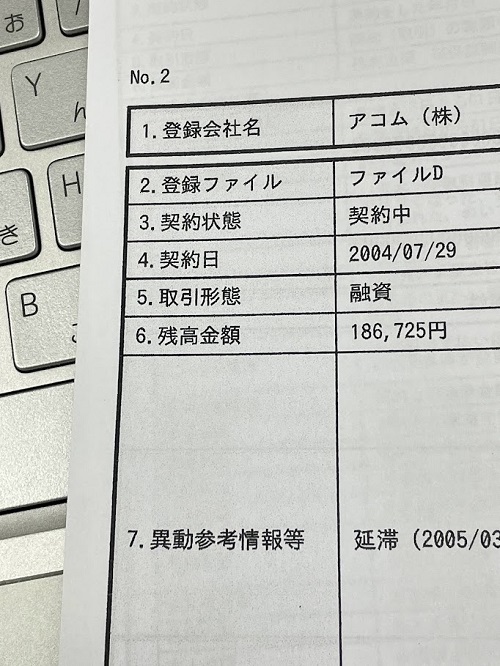

アコムも貸金業者となりますので、消滅時効期間は5年です。

返済をとめて5年経過、その間に裁判等の消滅時効をとめる手続きがとられていなければ、消滅時効の援用手続きをとることで、支払義務はなくなります。

裁判までされていないケースも多く、長期間払っていない場合には、消滅時効の援用を検討すると良いでしょう。

元金60万円以上のケースでも裁判を起こされていないことはよくあります。

ジン法律事務所弁護士法人でも平成11~28年あたりで取引を止めているケースで、消滅時効の援用により解決した事例があります。

また、平成17年から平成26年あたりに、支払督促や裁判を起こされているケースもありますが、そこから時効期間が経過しているケースもあります。

消滅時効だと考えていたところ、平成26年に裁判を起こされ、判決が出ていたため、消滅時効になっていなかったという事例もあります。80万円前後の債務という事案でした。

アコムは、消滅時効期間が過ぎている債権でも、不定期に催告書を送ってきます。一定期間に返済をするよう催告し、返済がない場合には裁判所に法的手続きを申し立てた後、給与差押等の強制執行をすることがあります、等の記載があることが多いです。

遅延損害金が100万円以上ついている計算の場合もあります。

信用情報機関にも記載が続いていることが多いです。

このような場合でも、裁判を起こされていない場合には、消滅時効援用通知により支払い義務がなくなることが多いので、しっかりと解決しておきたい人はご相談ください。

アコムと個人再生での反対

個人再生手続のうち、小規模個人再生手続は、債権者の過半数(金額、頭数)が反対すると、減額の再生計画案が通りません。

アコムが小規模個人再生に反対する事例は多くはないのですが、一定数あり、動きが読めない業者です。

反対された際に、反対理由を問い詰めましたが、情報開示はされていません。

他の事例を見ても、合理的な理由なく、ランダムに反対しているように見えます。

アコムを含めて、2社で過半数の債権額を握られているようなケースでは、注意しながら進めた方が良いでしょう。

アコムと受任通知

アコムからの督促が来ていても、弁護士に依頼し受任通知を送った後は、督促は止まります。

その後、時効の調査や分割払いの交渉をすることになります。

なお、アコム保証の三菱UFJ銀行のカードローンで受任通知を送った場合には、三菱UFJ銀行の預金口座の相殺、口座凍結がされますので、ご注意ください。

●債務整理に関する記事

アコムからの借金を含めた債務整理をお考えの方、借金でお困りの方はぜひご相談ください。